Wikipediaから引用するとドルコスト平均法とは以下のような投資方法です。

株式や投資信託などの金融商品の投資手法の一つ。定額購入法ともいう。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。例えば「予定資金を12分割して、月末ごとに資金の1/12を投入し、一年かけて全量を買う」という手法。上記の説明を見ると、ドルコスト平均法とは時間分散(および金額分散)をしてリスクを減らす投資法であることが分かります。

長期投資でリスクを抑制し、安定した収益を得たい場合に使われる手法である。上げ相場でドル・コスト平均法を行うと平均購入単価がかえって高くなり、収益を減少させてしまう欠点もある。タイミングを精密に測れないため、値動きの早い商品で、ハイリターンを目指す投資には向かない。 https://ja.wikipedia.org/wiki/%E3%83%89%E3%83%AB%E3%83%BB%E3%82%B3%E3%82%B9%E3%83%88%E5%B9%B3%E5%9D%87%E6%B3%95

では、できるだけ積立間隔を短くし、時間分散をすることで、よりリスクを減らして、最終リターンを大きくすることができるのでしょうか?

この記事では日米の代表的株価指数である日経平均とS&P500について、積立間隔を毎日・毎週・毎月・半年毎に変えたときの最終リターンの差を紹介したいと思います。

算出方法

データはyahoo financeのものを使用します。買付量については、毎日は毎日1口を、毎週は5日毎に5口を、毎月は20日毎に20口を、半年毎は120日毎に120口を買い付けたとして計算します。

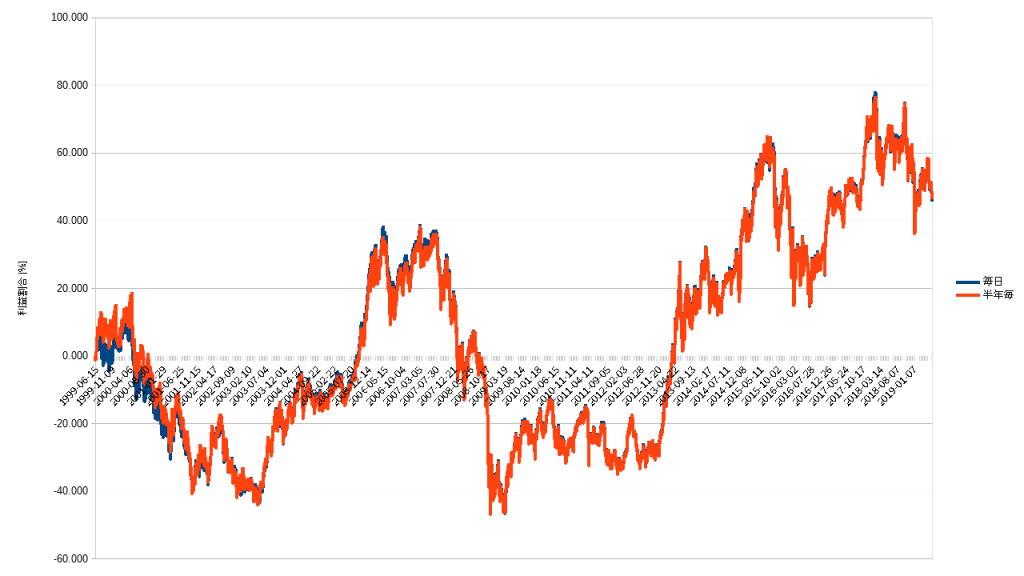

日経平均株価 20年間の比較

以下が日経平均を20年前から毎日、毎週、毎月、半年毎に積立したときのリターンやリスクの比較結果です。| 毎日 | 毎週 | 毎月 | 半年毎 | |

| 20年後のリターン | +45.894% | +45.958% | +45.477% | +46.479% |

| 最大 | +77.950% | +78.028% | +77.672% | +76.436% |

| 最小 | -46.745% | -46.709% | -46.874% | -46.837% |

| 標準偏差 | 31.306% | 31.310% | 31.150% | 31.039% |

それどころか、最終リターンは半年毎積立の方が毎日積立より微妙に大きくなりました。

S&P500 20年間の比較

同様に、S&P500を20年前から毎日、毎週、毎月、半年毎に積立したときのリターンやリスクの比較結果が以下です。| 毎日 | 毎週 | 毎月 | 半年毎 | |

| 20年後のリターン | +76.156% | +76.204% | +76.030% | +77.752% |

| 最大 | +99.765% | +99.686% | +99.982% | +98.052% |

| 最小 | -44.323% | -44.334% | -44.417% | -44.207% |

| 標準偏差 | 32.423% | 32.434% | 32.415% | 32.244% |

こちらも、最終リターンについて、毎日積立が半年毎積立に負けています。

心理的な観点から考えると…

ここまで、日経平均およびS&P500について、積立間隔を毎日~半年毎に変えたときの差を見てきました。その結果、「最終リターンは積立間隔にはほとんど影響しない」という結論となりました。

「じゃあ積立間隔なんて何でもいいじゃん」と思う方もいられるかもしれませんが、私はそうは思いません。

なぜならば、ここまでの結果はあくまで数値のみで、投資において重要な心理的観点が抜けているからです。

例えば、毎日積立をしている場合と半年毎に積立をしている場合で、リーマンショックのような暴落が発生したときの心理はまったく異なるでしょう。

いくら長期的に最終リターンは同じと言っても、半年毎積立では「今買うのは最悪のタイミングじゃないのか?」という懸念が発生して心理的なダメージを受けかねません。

よって、心理的な観点からは積立間隔はできるだけ短い方が良いでしょう。

まとめ

この記事では積立間隔によるリターンの差を紹介しました。その結果、積立間隔によって最終リターンはほとんど変わらないという結論になりました。

しかし、心理的な観点からすると「できるだけ積立間隔は短い方が良い」と個人的には考えます。

おまけ: 毎日積立可能な証券会社

毎日積立ができる証券会社は限られており、現時点では以下の4つの会社があるようです。- SBI証券

- 松井証券

- マネックス証券

- カブドットコム証券