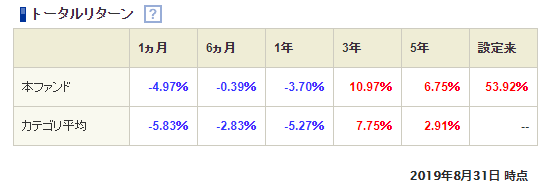

一方で、例えば下図のように「トータルリターン」も期間別に記載されています。

これらの数字を見比べると、例えば3年間については騰落率=+46.48%、トータルリターン=10.97%と4倍近く異なる値となっています。

この記事を見ている方はなぜこの2つの数値が異なるか?を説明できるでしょうか?

私は今でこそ勉強をしましたので理解できますが、

投資信託を始めたころはこの違いをすぐには理解できませんでした。

そこで、この記事では投資信託を始めたばかりの方でも分かるように騰落率とトータルリターンの値が異なる理由を説明したいと思います。

(ちなみに、今回はSBI証券を参考に説明しますが、他の証券会社でも大体同じなので大丈夫ですよ!)

騰落率とトータルリターンとは?

最初に簡単に騰落率とトータルリターンの言葉の意味を説明しておきましょう。(詳細は後述します)

騰落率

基準価格の増減率を表したもの。基準価格はファンドの総資産時価から算出される。

トータルリターン

その投資信託のファンドを保持し続けた場合に得られるトータルのリターン。異なる理由1: 分配金の考慮の有無

ここからは騰落率とトータルリターンが異なる理由を見ていきましょう。投資信託のファンドによっては分配金の出るものがあります。

(詳しくは時間のあるときに別の記事にまとめようと思いますが、)

投資信託では分配金が配当されると、同じ分だけ基準価格は下がります。

例えば、基準価格100円のファンドが3円の分配金を配当したとしましょう。

その場合には翌営業日の基準価格は97円(+構成資産変動分)と分配金と同じ額だけ下落します。

基準価格はファンドの構成資産の合計額から算出しているからです。

さて、この記事のテーマである「騰落率とトータルリターンの違い」に話を戻しましょう。

さきほどの例のように、分配金が配当されると基準価格は下落するため、騰落率も同じように下落します。

一方でトータルリターンはどうでしょうか?

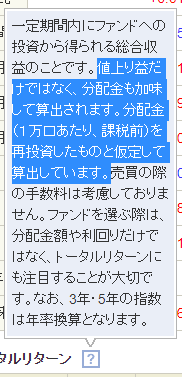

証券会社ごとに違うかもしれませんが、SBI証券の場合には下図のような注意書きがあります。

注意書きの通り、トータルリターンでは分配金を含める(厳密には再投資する)ようですね。

これは「トータルリターン」の言葉の概念からも外れてはいませんね。

今までのことで分かったように、分配金の有無によって騰落率とトータルリターンの値が異なることがあります。これがそれぞれの値が異なる理由のひとつです。

また、参考にですが、

騰落率は分配金を含んでいませんので、ファンドを比較する場合はトータルリターンを比較すると良いと思います。

異なる理由2: 算出基準日の違い

理由の1つ目として分配金の有無をあげましたが、冒頭で紹介した「ニッセイ外国株式インデックス」の場合には分配金はありません。

にもかかわらず、1年間の騰落率とトータルリターンを比較すると、

騰落率=-2.30%、トータルリターン=-3.70%と値が異なっています。

これはなぜでしょうか?

非常に簡単な理由ですが、この場合は算出基準日が異なっているからです。

通常、騰落率は最終営業日の基準価格をベースにして算出されます(今回の例だと2019/09/27の基準価格)。

一方で、トータルリターンの今回の場合には下図の赤枠内の通り、2019/08/31の基準価格をベースに算出されています。

今回はSBI証券を参考として紹介しましたが、

証券会社によっては同じ最終営業日をベースに算出されていることもあります。

今回の理由2は特別に難しい理由ではありませんが、

このように算出基準日が異なるだけだったということもありますのでご注意ください。

異なる理由3: 年率表記

ここまでで騰落率とトータルリターンが異なる場合には①分配金の有無と②算出基準日の違いが理由としてあることが分かりました。ここで冒頭の「ニッセイ外国株式インデックス」の3年間の騰落率とトータルリターンを再び見てみましょう。

騰落率=+46.48%、トータルリターン=10.97%と4倍近く異なっていることが分かります。 まず、分配金についてですが、前述しましたがニッセイ外国株式インデックスに分配金はありません。

次に算出基準日についてですが、

基準価格の過去データを用いて、騰落率の算出基準日をトータルリターンと同じ2019/8/31とすると、

騰落率は+36.66%となり、これでもまだ大きく値が異なります。

では他に理由があるのでしょうか?

→ あります。最後の理由は年率表記です。

理由1でも見たトータルリターンの注意書きをもう一度見てみると、下図のような文面があることがわかります。

SBI証券の場合には3年以上の期間の場合には「年率」換算となっているようです。

年率計算の詳しい内容は以下の記事を参照していただきたいのですが、

年率換算とは数年の期間の数値の変動を1年あたりに直した値となります。

なので、さきほどの3年間の騰落率=+36.66%(算出基準日8/31の場合)の場合には、

1年あたりの増加率が+10.97%であったので、

年率表記である3年間トータルリターンの値も+10.97%だったのです。

(ここで「36.66/3=12.22で、10.97と値が異なるのでは?」と気になった聡明な方は、

理由が上記の記事に書いてありますので、ぜひご覧になってみてください!!)

まとめ

この記事では投資信託を始めたばかりの方向けに、「騰落率とトータルリターンの値が違う/異なる理由」を紹介しました。

理由としては

1. 分配金の有無

2. 算出基準日の違い

3. 年率表記

の3つがあり、値が異なっています。

このように騰落率とトータルリターンは少し性質が異なりますので、

ファンドを比較する場合にはそれぞれの指数の意味を理解して比較しましょう!